Sáng 23/3, Thống đốc Ngân hàng Nhà nước có quyết định số 622/QĐ-NHNN về việc nới rộng thêm biên độ tỷ giá giữa VND với USD lên +/-5%, quyết định có hiệu lực từ ngày 24/3/2009.

Theo Ngân hàng Nhà nước, việc điều chỉnh này sẽ tạo cho nền kinh tế một sự linh hoạt hơn, nó đến từ việc một số yếu tố vĩ mô cơ bản đã kiểm soát tốt như chỉ số lạm phát ở mức thấp, cán cân thương mại thặng dư trong quý 1/2009…

Người viết cũng đánh giá việc ra quyết định trên trong thời điểm hiện nay là khá tích cực, xét trong bối cảnh ảnh hưởng đến tâm lý thị trường, và những tác động kinh tế mà nó mang lại.

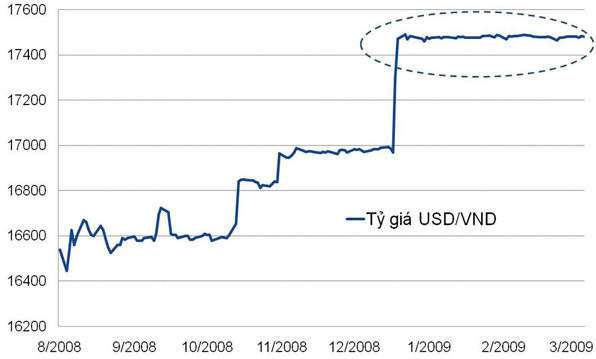

Trong thời gian vừa qua, cung cầu ngoại tệ vẫn có sự chênh lệch. Tỷ giá giao dịch tại các ngân hàng luôn chạm mức kịch trần cho phép (khoảng 17.500 đồng/USD), và giá USD tại thị trường tự do luôn cao hơn mức kịch trần tại các ngân hàng.

Điều này cho thấy các giao dịch trên thị trường ngoại tệ chưa thực sự phản ánh đúng tính thị trường, và luôn có áp lực cần điều chỉnh giảm giá đồng VND so với USD. Việc Ngân hàng Nhà nước nới rộng thêm biên độ sẽ tạo điều kiện cho các ngân hàng có thể giao dịch ở một khoảng rộng hơn.

Chẳng hạn với quyết định mới, các ngân hàng có thể được giao dịch với mức cho phép trần lên tới khoảng 17.800 đồng/USD. Mức tỷ giá trần này có thể coi như cân bằng với tỷ giá tại thị trường tự do ở thời điểm trước khi ra quyết định.

Đối với các doanh nghiệp xuất khẩu, việc nới biên độ tỷ giá trong lúc xu thế tỷ giá tăng sẽ tạo ra sự kích thích tốt hơn, nhất là khi đồng USD vừa mất giá mạnh so với các đồng tiền khác trong tuần qua.

Người viết cho rằng chủ trương điều chỉnh tỷ giá theo hướng linh động có thể đã được Ngân hàng Nhà nước đặt ra theo lộ trình từ trước. Việc ra quyết định thế nào sẽ phụ thuộc thời điểm hợp lý để ra.

Hiện nay, khi vấn đề về lạm phát có thể coi như được kiểm soát, chúng ta sẽ không quá lo lắng về việc lạm phát tăng do nhập khẩu giá đắt. Hơn nữa, vấn đề thâm hụt thương mại tạm thời ổn định: trong quý 1/2009, Việt Nam đã xuất siêu, và trạng thái này có thể còn có quán tính và trong một vài tháng nữa chúng ta cũng không quá lo ngại về cán cân thương mại.

Các yếu tố đó có thể đã hội đủ điều kiện để Ngân hàng Nhà nước quyết định điều chỉnh tỷ giá thêm một bước, để có một cái nhìn xa hơn, mang tính chiến lược, đối với xuất khẩu.

|

| Tỷ giá luôn được giao dịch kịch trần trong thời gian gần đây. |

Trong quý 1, mặc dù xuất khẩu của Việt Nam tăng nhẹ so với cùng kỳ năm trước, tuy nhiên, điều này có sự đóng góp lớn của việc tái xuất vàng (đóng góp khoảng hơn 2 tỷ USD trong quý 1), trong khi đáng lo ngại là các mặt hàng chủ lực đều giảm trung bình từ 15-20%. Sự hỗ trợ xuất khẩu bằng tỷ giá sẽ có tính chất chiến lược và đón đầu với những khó khăn của xuất khẩu trong các tháng còn lại của năm 2009.

Về mặt tâm lý, việc nâng biên độ tỷ giá được đưa ra trong lúc không phải các yếu tố về lạm phát, thâm hụt thương mại, dự trữ ngoại hối… của Việt Nam “có vấn đề”, mà hầu hết đều ổn định và trong vòng kiểm soát. Như vậy, có thể loại bỏ các nguy cơ gây tâm lý bất ổn.

Nó cũng cho thấy Ngân hàng Nhà nước đã có những bước đi chủ động hơn với các chính sách, gây tâm lý tốt và tạo được lòng tin ngày một lớn hơn về các quyết định chính sách. Ngoài ra, nó cũng giảm được tình trạng Đô la hoá do tâm lý thích gom giữ USD để giữ giá

Đối với các nhà đầu tư nước ngoài, việc điều chỉnh biên độ tỷ giá có thể góp phần thúc đẩy họ đầu tư và tham gia vào thị trường chứng khoán mạnh mẽ hơn, giúp giảm bớt tâm lý “ôm Đô chờ điều chỉnh tỷ giá” của các nhà đầu tư nước ngoài.

Một tác động nữa có thể tính đến là việc phát hành trái phiếu ngoại tệ của Chính phủ gần đây có thể được lợi từ yếu tố lãi suất. Tuần trước, 100 triệu USD trái phiếu ngoại tệ của Chính phủ đã được bán thành công với lãi suất là 3%, và tới đây sẽ bán tiếp 200 triệu USD trái phiếu còn lại. Việc thực hiện nới biên độ sẽ giúp giảm áp lực về lãi suất phải trả đối với trái phiếu Chính phủ. Hệ quả của việc này là lãi suất trái phiếu VND cũng sẽ giảm áp lực phải tăng theo. Đây là điều phù hợp với chủ trương giảm lãi suất kích cầu của Chính phủ.

________

THỊNH’C

Theo VnEconomy