Giá cà phê sụt giảm mạnh khi tình hình nguồn cung được cải thiện

Cà phê arabica tháng 7, kết thúc tuần nằm ở mức 365,65 cent, giảm tới 22,10 cent/pound so với mốc đóng của của tuần trước. Cà phê robusta đóng cửa ở mức 4865$ giảm khá nặng nề, tới 361$/tấn so với tuần trước.

Phiên cuối tuần thị trường robusta đã đánh dấu đụng mức thấp nhất trong 5 tuần qua. Khi có dấu hiệu về nguồn cung cà phê lớn hơn, gây áp lực lên giá sau khi Safras Mercado báo cáo rằng doanh số bán cà phê vụ 2024/25 của Brazil đã hoàn thành 97% tính đến ngày 13 tháng 5, cao hơn 94% so với cùng kỳ năm ngoái.

Sự gia tăng lượng tồn kho cà phê thể hiện con số từ nguồn cung đã có sự cải thiện. Lượng tồn kho robusta cũng tiếp tục tăng lên mức cao nhất trong 7 tháng là 4.890 lot, tăng hơn 400 lot so với tuần trước. Ngoài ra, lượng tồn kho arabica cũng đã tăng lên mức cao nhất trong 3 tháng vào thứ Sáu là 851.169 bao.

Thứ sáu tuần trước, Bộ Nông nghiệp Mỹ đã dự báo sản lượng cà phê 2025/26 tại Honduras, nhà sản xuất cà phê lớn nhất Trung Mỹ, sẽ tăng +5,1% so với cùng kỳ năm trước lên 5,8 triệu bao. Ngoài ra, công ty tư vấn Safras & Mercado đã nâng ước tính sản lượng cà phê Brazil 2025/26 lên 65,51 triệu bao từ mức ước tính trước đó là 62,45 triệu bao.

Cơ quan Thống kê Quốc gia Brazil IBGE cũng đã điều chỉnh ước tính cho vụ mùa cà phê Brazil 2025/2026 (sẽ thu vào tháng 7/2025), dự là cao hơn 2,30% so với dự báo trước đó, hiện họ dự kiến đạt 55 triệu bao. Báo cáo dự báo 37 triệu bao cà phê Arabica và 18 triệu bao cà phê Conilon Robusta. IBGE theo truyền thống rất bảo thủ về mặt số liệu. Do đó, dự báo của họ luôn ở mức thấp hơn xa so với các cuộc khảo sát độc lập trong nước và quốc tế. Hiện nay phần lớn các dự báo vụ mùa cà phê Brazil 2025/2026 ước tính ở mức trung bình là khoảng 64,50 triệu bao.

Safras & Mercado ước tính khoảng gần 7% vụ mùa cà phê Brazil mới đã được thu hoạch tính đến ngày 15 tháng 5 năm 2025. Vụ thu hoạch năm nay diễn ra chậm hơn một chút so với mức trung bình 5 năm là ở 10% tại thời điểm này.

Tại Brazil, điều kiện thời tiết được báo cáo là bình thường theo mùa, với tình trạng khô ráo xảy ra ở hầu hết các vùng trồng cà phê arabica chính trong nửa đầu tháng 5, được coi là bình thường vào thời điểm này trong năm. Các nhà dự báo thời tiết dự kiến nhiệt độ sẽ bắt đầu giảm vào cuối tháng khi nửa nam bán cầu bước vào những tháng mùa đông.

Tình hình cà phê ở Việt Nam đã đi qua được 8/12 tháng thuộc vụ 25/26, thời gian thu hoạch sẽ đến trong khoảng 4 tháng nữa, đến nay đã ghi nhận xuất khẩu sang các thị trường tiêu dùng với tổng cộng 14,82 triệu bao trong 7 tháng đầu tiên của năm cà phê hiện tại, trong khi các dấu hiệu cho thấy cà phê của quốc gia này đã được bán ra khoảng 80%. Các vụ mùa robusta mới từ các đối thủ cạnh tranh là Brazil, Indonesia và Uganda có khả năng sớm bắt đầu đổ vào thị trường tiêu dùng để hỗ trợ nhu cầu trong nửa cuối năm nay.

Những tuần qua thế giới đã chứng kiến sự biến động gia tăng trên khắp các thị trường toàn cầu, một phần là do căng thẳng thương mại gia tăng và các cuộc đàm phán đang diễn ra giữa hai nền kinh tế lớn nhất trên thế giới là Hoa Kỳ và Trung Quốc. Các thông báo công khai trong tháng 4 về bất đồng thương mại và đàm phán không chỉ tạo ra sự bất ổn trên thị trường tài chính toàn cầu mà còn gây gián đoạn cho các dây chuyền sản xuất trong các quốc gia này. Thỏa thuận đình chiến thuế quan tạm thời trong 90 ngày đã góp phần làm tăng hoạt động đầu cơ và sự tham gia của nhà đầu tư vào thị trường tài chính, cũng như với đồng đô la Mỹ trong rổ tiền tệ. Một tác động tiềm ẩn trong ngắn hạn có thể là áp lực gia tăng đối với các tuyến vận chuyển, thiết bị và tình trạng tắc nghẽn tuyến vận chuyển giữa hai quốc gia này khi các công ty xuất khẩu tập trung nỗ lực để vượt qua thời hạn áp thuế nhập khẩu tiếp theo.

Kể từ thông báo về phí cảng của Hoa Kỳ sẽ được áp dụng theo từng giai đoạn bắt đầu với các tàu Trung Quốc, có hiệu lực vào ngày 14 tháng 10 năm 2025. Với mức phí theo từng giai đoạn. Điều này khiến người ta dự đoán rằng phản ứng có thể xảy ra từ các nhà xuất khẩu Trung Quốc sẽ tranh thủ giao hàng trước khi các loại phí cảng mới này có hiệu lực. Sự vội vã này đã bắt đầu gây căng thẳng cho các mạng lưới hậu cần từ đông sang tây, đặc biệt là trong vận chuyển hàng hóa bằng container, và có thể dẫn đến tình trạng tắc nghẽn đáng kể trên các tuyến vận chuyển xuyên Thái Bình Dương.

Tình hình tại cảng Brazil: Hiện trạng xuống cấp của cảng Brazil dẫn đến tổn thất tài chính.

Một thông tin được chia sẻ bởi hợp tác xã Expocacer của Brazil ước tính rằng vào tháng 3 năm 2025, Brazil đã không thể vận chuyển khoảng 637.000 bao cà phê — tương đương với gần 2.000 container — do tình trạng tắc nghẽn hậu cần một phần là do cơ sở hạ tầng cảng xuống cấp. Theo Hội đồng xuất khẩu cà phê Brazil (Cecafé), điều đó dẫn đến tổn thất khoảng 1,568 triệu đô la doanh thu xuất khẩu, cũng như thêm 11,72 triệu đô la chi phí liên quan đến sự chậm trễ. “Các cảng của Brazil đang hoạt động hết công suất — với thiết bị lỗi thời, thiếu bảo trì và thiếu đầu tư đã tạo ra một tình hình không bền vững”, Mario Veraldo, CEO của công ty hậu cần MTM Logix, cho biết trong bài phân tích.

Tuần rồi, Nông dân ở Tây Nguyên, vùng trồng cà phê lớn nhất Việt Nam, đã bán cà phê nhân với giá trong khoảng 125.700-126.200 đồng/kg, giảm so với mức 128.000-129.000 đồng của tuần trước.

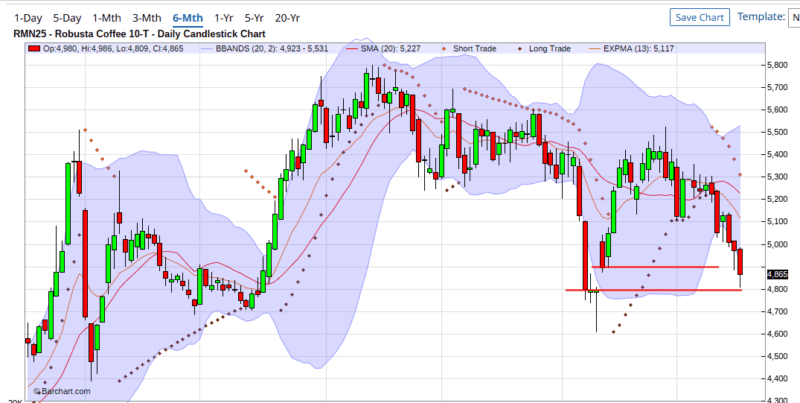

Dưới đây là nhận định về mặt kỹ thuật của Giacaphe.com: giá cà phê Robusta đã đi xuống qua mức lấp lỗ hổng (GAP) vốn đã hình thành trên khung đồ thị Ngày, vào phiên 10/4/2025 lỗ hổng này đã hình thành tại mức 4809-4875$.

Giá trong 2 phiên thứ Năm và thứ Sáu cũng đã đi xuống dưới mức giao dịch bình quân của 200 phiên qua, đây là tín hiệu rất không tốt cho phe mua, tuy nhiên giá cà phê tháng 7 đã có được mốc hỗ trợ trong khoảng 4763-4800$, đây là mốc cản khá cứng với hy vọng có lực mua vào xuất hiện, giữ được mốc này thì nhiều khả năng thị trường sẽ được vực tăng trở lại.

Kinh Vu (giacaphe.com)

Hàng mớiBraxin mà chào sàn thì giá này giữ sao nổi

để 2, 3 năm rồi bán 1 lần