Giá tiếp tục giảm khá trên sàn Arabica khi các cơn mưa vẫn tiếp diễn trên các vùng trồng cà phê Brazil và được đánh giá là “đã cứu giá” đợt ra hoa đầu tiên và thúc đẩy việc ra hoa đợt tiếp theo. Ý kiến từ các thương nhân đều cho rằng với lượng mưa đều như hiện giờ thì đủ độ ẩm cho việc ra hoa ngay trong tuần tới (lưu ý rằng đợt ra hoa tuần tới sẽ là đợt ra hoa chính của cà phê Arabica tại Brazil), cho dù thị trường hàng thực tại Brazil đang “cố thủ” trước thông tin này.

Trong khi đó sàn Robusta vẫn tiếp tục tăng giá với tâm điểm là vắt giá kỳ hạn tháng 11, các thương nhân cũng ghi nhận sự vắng bóng của 2 quốc gia có nguồn cung robusta lớn nhất là Việt Nam và Indonesia. Các hoạt động lúc này chủ yếu là thuộc về các quỹ đầu cơ và quỹ hàng, các thương nhân cho biết.

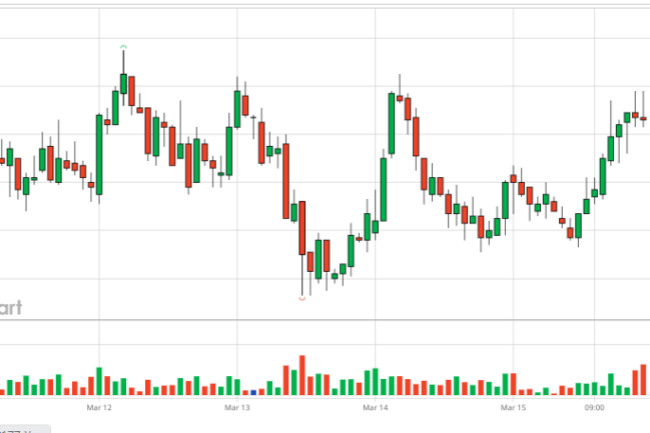

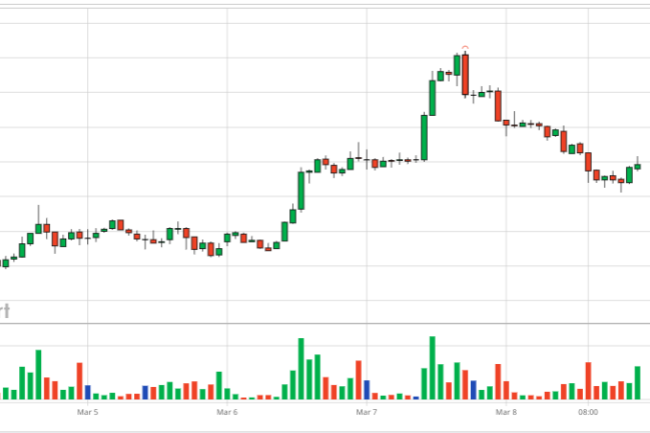

Giá đóng cửa kỳ hạn tháng 11 sàn Robusta +21$ tại mức 2.021 USD/tấn, lưu ý rằng các hoạt động khá tập trung vào kỳ hạn tháng 11 và không náo nhiệt trên các tháng 1 hay tháng 3. Trong khí đó kỳ hạn tháng 12 sàn Arabica giảm 1,75cent và chốt tại mức 125.45 cents/lb.

Báo cáo Cam kết Thương nhân mới nhất từ thị trường cà phê Arabica New York cho thấy các Quỹ quản lý tiền tệ đã giảm 20,21% trong tuần giao dịch tính đến ngày 26/9/2017, xuống nắm vị thế bán ròng 13.151 lô. Trong khi đó, các Quỹ chỉ số đã giảm 2,81% vị thế mua ròng, xuống nắm tổng vị thế mua ròng 34.730 lô. Trong khi đó báo cáo từ thị trường cà phê Robusta London cho thấy đầu cơ phi thương mại đã giảm 96,96% vì thế bán ròng trong tuần tính đến 26/9/2017 xuống giữ 57 lô bán ròng.

Viện Cà phê Quốc gia Costa Rica báo cáo xuất khẩu cà phê tháng 9 giảm 9.479 bao tức giảm 19,08% so với cùng kỳ năm ngoái, đạt 40.200 bao. Xuất khẩu cà phê toàn niên vụ 2016/17 của nước này giảm 132.500 bao tức giảm 10,5% so với niên vụ trước, đạt 1.112.381 bao. Viện cũng dự báo sản lượng cà phê niên vụ 2017/18 của Costa Rica sẽ tăng 188.000 bao tức tăng 13,6% so với niên vụ trước, ước đạt 1,57 triệu bao.

Viện Cà phê Quốc gia Honduras báo cáo xuất khẩu cà phê niên vụ 2016/17 của nước này tăng gần 1,92 triệu bao tức tăng 37,3% so với niên vụ trước, đạt 7,2 triệu bao. Viện cũng dự báo sản lượng cà phê niên vụ 2017/18 của Honduras có thể tăng do đó kỳ vọng xuất khẩu cà phê niên vụ 2017/18 của Honduras có thể tăng 7% ước đạt 7,7 triệu bao.

Bộ Thương mại Brazil báo cáo xuất khẩu cà phê tháng 9 của Brazil giảm 578.268 bao tức giảm 20,99% so với cùng kỳ năm ngoái, đạt 2.177.170 bao.

Tồn kho cà phê Arabica chứng nhận đạt chuẩn sàn ICE Futures US tại New York tăng 3.715 bao vào ngày 02/10/2017, Ghi nhận mức tồn kho là 1.809.401 bao.

Phân tích từ các kỹ thuật đang cảm thấy có chút hồ hởi khi giá kỳ hạn tháng 11 London vẫn dao động trên cản tâm lý 2000 dù chưa khẳng định được giá đã thay đổi xu hướng, nhưng đánh giá chung thì cản 2035 sẽ là thử thách gần cho các xung động tăng giá đợt này. Biên độ lúc này được cho sẽ dao động trong khung 2000 – 2050 và nếu không có biến động mới thì giá vẫn duy trì hướng tăng dù không mạnh, bất chấp sự trì trệ từ sàn Arabica.

Sàn Arabica lúc này bị các cơn mưa đè nặng lên giá và nếu cuối tuần dự báo mưa sẽ chấm dứt thì sàn này có thể bắt đầu tăng giá. Trước mắt sức tăng của sàn Robusta đang trì hoãn đà giảm của Arabica nên theo các kỹ thuật thì sức giảm của kỳ hạn tháng 12 sàn Arabica có thể về sát khu 122 sau đó mới có cơ hồi hồi giá. Biên độ dao động gần lúc này vẫn tập trung vào khung 124 – 126,5 – 127,5 và rất khó nhìn ra xu hướng tích cực cho sàn Arabica lúc này.

Phạm Vỹ (giacaphe.com)