Hình như khi giá nội địa chạm mức 36.000 đồng/kg thì lượng hàng thực bán ra nhiều nên giá kỳ hạn robusta trong tuần này rớt luôn bốn ngày liền và giá xuống rất sâu. Nếu đúng như thế, thị trường đã qua một đợt thử. Liệu người bán hàng đã trễ một chuyến đò?

Bài trước: >> Giá cà phê dao động khó lường

Giá cà phê giảm mạnh sau khi chạm kịch trần

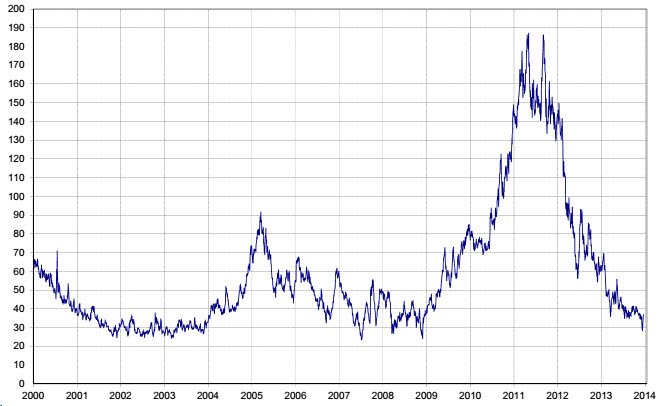

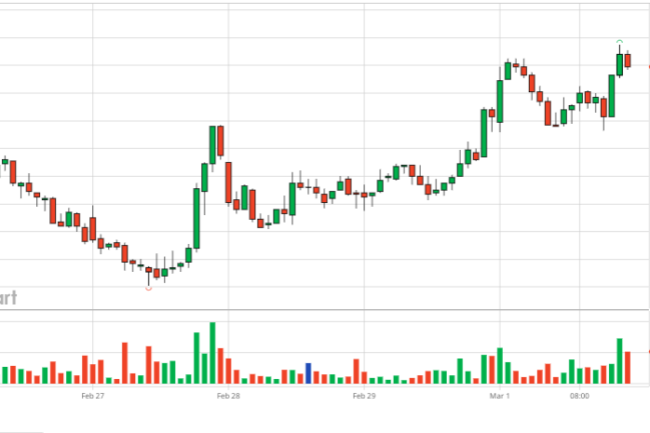

Biểu đồ 1: Diễn biến giá đóng cửa sàn robusta Liffe NYSE ba tuần đầu tháng 12-2013 (tác giả cập nhật)

Giá cà phê trên thị trường nội địa xuống nhanh ngay từ đầu tuần, đến chiều tối ngày thứ Sáu 20-12 mới bị chặn đứng, từ mức 36.000 đồng cuối tuần trước đến hôm qua chỉ còn quanh mức 34.000 đồng/kg, mất 2.000 đồng/kg.

Diễn biến của thị trường cà phê bộc lộ rất rõ rằng, khi giá đến mức 36.000 đồng/kg, cà phê được bán ra ào ạt. Người mua được hàng lại đưa lên chốt bán bảo vệ trên sàn kỳ hạn khiến giá sàn Liffe NYSE rớt mạnh ngay những giờ phút đầu tiên khi giao dịch tuần mới. Thật vậy, chỉ trong hai ngày đầu tuần, sàn kỳ hạn mất gần 100 đô la Mỹ/tấn.

Ngay cả đến khi có tin Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục duy trì gói kích thích kinh tế tuy có giảm 10 tỉ đô la chỉ còn 75 tỉ đô la/tháng, các thị trường cổ phiếu và hàng hóa khác tăng, riêng hai sàn cà phê phiên ngày 19-12 cứ giảm!

Đến sáng hôm nay thứ Bảy 21-12, giá cà phê kỳ hạn robusta điều chỉnh tăng sau bốn ngày giảm liên tiếp. Dù mức tăng là 22 đô la cơ sở tháng 3-2014, vẫn chưa bù đủ giá trị mất trong tuần. Đóng cửa phiên cuối tuần khuya hôm qua thứ Sáu 20-12, sàn robusta London chốt mức 1.706 đô la, giảm 93 đô la/tấn so với tuần trước nhưng giá tháng 1-2014 giảm 112 đô la/tấn (xin xem biểu đồ 1: màu đỏ biểu thị tháng 1-2014 và màu xanh cho tháng 3-2014).

Giá cà phê nhân xô tại các tỉnh Tây Nguyên hôm nay 21-12 được giao dịch quanh mức 34.300 đồng/kg, giảm so với cuối tuần trước 1.700 đồng/kg và mất 2.200 đồng/kg so đỉnh của niên vụ này.

Trên sàn kỳ hạn, giá tháng 1-2014 hết thế nghịch đảo (inverted) nhưng giá tháng 3-2014 vẫn cao hơn tháng 5-2015 là 35 đô la/tấn.

Khắp nơi được mùa cà phê?

Như vậy trên thị trường hàng hóa mức 36.000 đồng/kg được xem là một mức quan trọng vì một khi giá được kích về mức này lập tức có một lượng hàng bán ra. Trong giai đoạn hàng hóa thiếu hụt, mức “kích bán” (resistence) này thường dễ bị vượt qua để lên mức cao hơn; ngược lại khi hàng hóa dồi dào thị trường sẽ phải thử đi thử lại nhiều lần để lên mức mới.

Trong thời gian qua, nhiều nguồn tin đều cho rằng cà phê đang gặp phải cung lớn hơn cầu.

Bộ Nông nghiệp Mỹ (USDA) ước báo nguồn cung cà phê toàn cầu trong niên vụ 2013/14 đã bắt đầu từ 1-10 có thể đạt đến 150,47 triệu bao (60 kg x bao), tăng 4,14 triệu bao so với ước báo trước đây vì họ dựa trên cơ sở niên vụ này Việt Nam đạt 28,5 triệu bao, Brazil 53,1 triệu bao (đã thu hoạch) và Colombia 11 triệu bao. Trong khi đó, theo đánh giá của USDA và mới đây của Tổ chức Cà phê quốc tế ICO, nhu cầu cà phê thế giới ước chừng 144-146 triệu bao.

Ngoài ra, chỉ vài ngày trước đây, Liên đoàn Cà phê Colombia đã lạc quan cho rằng nhờ họ đã tái canh chừng 60% diện tích nên trong vài ba năm tới đây sản lượng sẽ tăng lên 14 triệu bao một cách dễ dàng.

Riêng về Brazil, tuần trước, hãng phân tích lớn Safras Marcado của Brazil báo rằng đến cuối tháng 11-2013, ước nước này đã bán ra chừng 55% sản lượng vụ mới của tổng sản lượng là 52,9 triệu bao (con số ước báo sản lượng không xa 53,1 triệu của USDA là bao). Hãng này còn cho rằng chừng 65% sản lượng robusta và 51% arabica đã được bán. Tuy nhiên họ không cho biết trong lượng arabica liệu có 3 triệu bao bán cho chính phủ Brazil theo chương trình quyền chọn không. Nếu như đồng tình với đánh giá của hãng phân tích này, không nên vội nói rằng nông dân ta muốn giữ lại hàng do giá thấp mà thực ra, phần nào đó, thị phần của nước ta bị mất và hàng không “chạy” do giá không thể cạnh tranh với robusta Brazil, trong đó có cước vận tải rẻ vì chặng đường chuyên chở bằng tàu biển giữa Brazil và Mỹ rất gần so với nước ta và Mỹ.

Arabica rẻ, bất lợi cho robusta

Đối với người kinh doanh cà phê chuyên nghiệp, chỉ số giá cách biệt giữa 2 loại cà phê arabica và cà phê robusta đóng một vai trò khá lớn, đặc biệt trong các giai đoạn có những chuyển biến quan trọng về cung-cầu.

Nếu như mức cách biệt này càng giãn ra xa, nghĩa là giá robusta rẻ và người tiêu thụ cuối cùng trong chuỗi cung ứng là các hãng rang xay sẽ nghiêng về sử dụng nhiều robusta. Ngược lại, mức này càng co lại, giá arabica rẻ và được người mua chuộng hơn. Mặt khác, arabica là loại cà phê thơm, quyết định mùi vị của ly cà phê, nên thường được ưu tiên sử dụng; tỉ lệ sử dụng arabica thường cao hơn robusta. Tùy theo từng thời kỳ, arabica có khi được sử dụng 70-80%, nhưng khi arabica có giá cao, mức sử dụng giảm có thể xuống đến mức 60% và robusta 40%.

Biểu đồ 2: Giá cách biệt (arbitrage) của arabica với robusta co lại (nguồn: NewEdge)

Thế mà, niên vụ này Brazil tuy vào năm “mất” nhưng sản lượng vẫn rất cao. Theo chu kỳ sinh học của cây cà phê arabica, sau một năm được mùa lại đến một năm mất mùa. Năm sau, Brazil vào chu kỳ “được”. Từ mấy tháng nay, giá thị trường luôn luôn bị đe dọa bởi các thông tin này. Số liệu của hãng phân tích Safras Mercado chứng tỏ rằng Brazil đã bán mạnh đến 65% sản lượng robusta của họ.

Có lẽ vì thế nên giá cách biệt giữa hai sàn kỳ hạn liên tục co lại, hoàn toàn bất lợi cho robusta. Trong nửa đầu tháng 12 này, có lúc mức cách biệt giữa hai loại này trên sàn kỳ hạn chỉ còn quanh mức 28 cts/lb (hay chừng 620 đô la/tấn), là mức thấp nhất tính từ năm 2009 đến nay (xin xem biểu đồ 2). Tại thời điểm 2011, có lúc mức cách biệt này là trên 186 cts/lb hay 4.100 đô la/tấn. Nói cho dễ hiểu, giả sử như hiện nay nếu giá robusta chừng 1.700 đô la/tấn, rang xay có thể mua arabica chừng 2320 đô la/tấn nhưng ở thời điểm năm 2011 có khi phải mua đến 5.800 đô la/tấn.

Trên thị trường hàng thực, mức cách biệt thực tế này lại càng rẻ, chỉ chừng 300-400 đô la/tấn nếu giá trên hai sàn ở mức cách nhau 650 đô la/tấn. Phải chăng, theo phân tích này, Brazil bán mạnh robusta vì loại này bán ra có lợi hơn vì giá đắt hơn arabica?

Tồn kho cà phê tại Mỹ giảm

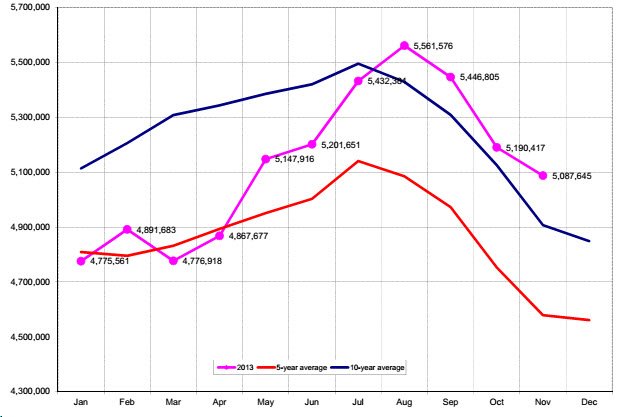

Biểu đồ 3: Theo dõi tồn kho cà phê thuộc GCA (nguồn: NewEdge)

Báo cáo định kỳ của Hiệp hội Cà phê Nhân Mỹ (Green Coffee Association – GCA) nói rằng tồn kho cà phê tại Bắc Mỹ tính đến hết tháng 11-2013 đạt 5.087.645 bao, giảm 102.772 bao so với tháng trước (xin xem biểu đồ 3: màu hồng biểu thị tồn kho GCA trong năm này, màu xanh biểu diễn lượng bình quân 5 năm và màu đỏ cho 10 năm).

Biểu đồ cho ta thấy lượng tồn kho của tháng 11-2013 vẫn cao hơn mức tồn kho bình quân của 5 và 10 năm trở lại đây. Đối với thị trường này, tháng 11 hàng năm thường là tháng có lượng tồn kho cà phê giảm mạnh nhất, từ năm 1989 đến 2012, tồn kho của các tháng 11 giảm bình quân 192.000 bao Lượng tồn kho này không tính gộp 1 triệu bao cà phê đang nằm rải rác tại kho của các hãng rang xay và hàng đang được trung chuyển. Nếu ước Mỹ và Canada tiêu thụ chừng 475.000 bao/tuần, lượng tồn kho này có thể sử dụng trong vòng gần 13 tuần mà không cần nhập khẩu.

Số lượng giao dịch chỉ là hàng giấy thôi, hàng thật chẳng ai bán ra với giá đó đâu.

Gửi anh Quang Bình!

Tôi đọc rất nhiều bài của anh và hình như anh luôn có xu hướng tiêu cực về cà phê Việt Nam.

Trong bài này anh thậm chí không phân biệt rõ luợng hàng giấy và hàng thật, khiến bà con nông dân không có thông tin chính xác từ đó đưa ra những quyết định sai lầm.

Tôi không muốn xét đoán nhưng có vẻ như bản thân anh là dân buôn hàng giấy, anh bán hàng khống gía thấp, cuối năm tất toán nên anh viết bài dìm hàng cà phê Việt Nam. Xin lỗi nếu có gì sai.

Bà con cuối năm rồi, phải giữ vững niềm tin, cần chi tiêu thì cũng bán nhỏ giọt để đủ chi tiêu.

Công sức cả năm, giờ là lúc chúng ta đoàn kết.