Giá nội địa và kỳ hạn cà phê đang “lùng nhùng” chọn hướng đi. Tâm lý “cung vượt cầu” hình như đang tạo sức ép lên thị trường.

Giá tiếp tục giảm

Giá tiếp tục giảm

Tuần qua, giá cà phê nhân xô tại các tỉnh Tây Nguyên dao động trong khoảng +/- 1.000 đồng/kg. Nếu như cuối tuần trước, giá nội địa còn ở mức 37.500 đồng, thì qua mấy ngày sau, giá chào mua chỉ còn mức 36.500 đồng/kg. Tuy nhiên, nhờ cách đi “khật khừ” của giá kỳ hạn, giá cà phê nhân xô may mắn quay về mức 37.200 đồng/kg vào sáng nay 7-9-2013, thấp hơn 300 đồng/kg so với tuần trước.

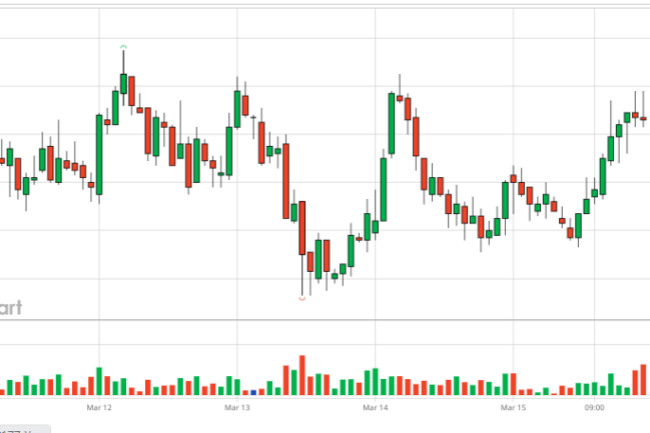

Giá kỳ hạn robusta Liffe NYSE London trong tuần cũng quanh quẩn trong khung hẹp: muốn vượt mức 1.800 đô la không được, rớt sâu xuống dưới 1.750 đô la/tấn cũng chẳng xong. Phiên đóng cửa cuối tuần khuya hôm qua thứ Sáu 6-9 giá London chốt mức 1.764 đô la/tấn, giảm 15 đô la/tấn so với tuần trước (xem biểu đồ 1). Giá arabica New York sau một tuần dương 1,55 cts/lb tương đương chừng 34 đô la/tấn.

Giá xuất khẩu vẫn khá cứng, từ bằng hay cộng 10 đô la/tấn so với giá niêm yết của sàn kỳ hạn đối với loại 2,5% đen vỡ.

Tháng Tám và đầu tháng Chín hàng năm thường là thời gian nghỉ hè của nhiều nhà kinh doanh và rang xay cà phê nên thị trường khá lắng dịu. Mặt khác, lượng tồn kho còn lại không nhiều, lại nằm trong tay người có khả năng tài chính nên nếu giá nội địa hay giá sàn tăng cực mạnh mới đẩy tồn kho đi được. Với mức kỳ vọng chừng từ 40.000-42.000 đồng, giá nội địa hiện nay còn cách một khoảng xa mới có khả năng dịch chuyển từ tồn kho sang xuất khẩu.

Vả lại, tâm lý được mùa đang đè nặng thị trường cà phê thế giới với nhiều thông tin cung cầu khá bất lợi. Vì thế người mua cũng chỉ mua đủ để giao hàng những hợp đồng thật sự quá cần thiết, bằng không họ đợi giá tốt hơn.

Đối với nhiều nhà kinh doanh cà phê chuyên nghiệp trên thế giới, giá tốt không nhất thiết là giá kỳ hạn phải cao. Giá chênh lệch (differential) so với giá niêm yết của sàn kỳ hạn càng thấp càng kích thích mua bán. Giả sử mức giá sàn kỳ hạn là 2.500 đô la/tấn và giá xuất khẩu là trừ 100 đô la so với giá niêm yết chẳng hạn, giá xuất khẩu chốt được mức 2.400 đô la/tấn, họ sẵn sàng mua. Còn như mức giá chênh lệch trong xuất khẩu hiện nay so với giá niêm yết sàn kỳ hạn chỉ bằng hay cộng 10 đô la/tấn trên giá London thì đối với người mua, mức ấy vẫn mắc và họ đợi thời cơ mua với mức giá chênh lệch thấp hơn.

Tồn kho: bên tăng, bên giảm

Tồn kho: bên tăng, bên giảm

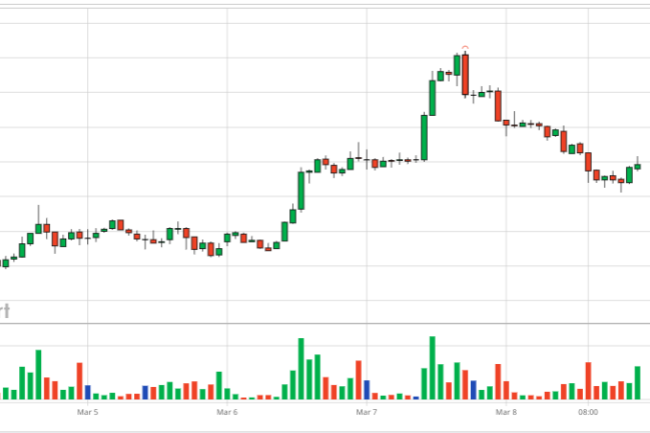

Sàn kỳ hạn Liffe NYSE báo rằng đến hết ngày 2-9-2013, lượng tồn kho thuần robusta được công nhận chất lượng (certs) tiếp tục giảm, xuống chỉ còn 77.030 tấn, rút mất 1.720 tấn so với đợt gần nhất là 15.270 tấn, nhưng lại giảm 44% so với cách đây 1 năm, lúc bấy giờ là 137.650 tấn (xem biểu đồ 2). Sàn cho biết từ tròn hai tháng nay, không có lô nào được đưa đến kho để xin làm thủ tục chứng nhận chất lượng.

Điều này khẳng định rằng tất cả hàng robusta xuất khẩu từ bất kỳ nước nào trên thế giới trong mấy tháng nay đều đi thẳng đến các nhà máy rang xay. Hiện tượng rút tồn kho thuần robusta một mặt nói lên rằng: nhu cầu tiêu thụ robusta đến nay vẫn còn khá chắc, mặt khác giá xuất khẩu loại cà phê này tại các nước sản xuất cao hơn giá niêm yết của sàn đã chặn đường robusta đến các kho thuộc sàn Liffe NYSE.

Trong khi đó, tại sàn arabica New York, lượng tồn kho đang tăng dần, quanh mức 2,8 triệu bao (60 kg mỗi bao) vì giá xuất khẩu arabica hợp lý hơn qua tác động của nhiều yếu tố, đặc biệt Brazil quá được mùa. Tính đến hết 5-9-2013, tồn kho thuần arabica New York là 2.784.881 bao, trong đó chừng 2/3 nằm tại châu Âu.

Niên vụ 2013/14 của Brazil là “vụ mất” theo chu kỳ sinh học cây cà phê arabica: cứ sau một năm được mùa lại đến năm mất mùa. Đánh giá sơ bộ của nhiều chuyên gia cho biết đến nay Brazil đã thu hoạch xong trên 85% diện tích. Với diễn tiến ấy, con số 53 triệu bao cho niên vụ “mất” này dễ trở thành hiện thực. Trước đây, cơ quan thẩm định sản lượng (Conab) thuộc Bộ Nông nghiệp Brazil ước sản lượng niên vụ này chỉ chừng 48,6 triệu bao. Ngoài ra, đồng real Brazil mất giá liên tục trong thời gian qua so với đồng đô la Mỹ giúp arabica của Brazil được xuất khẩu mạnh hơn.

Cung vượt cầu?

Cuối tuần trước, Volcafe thuộc tập đoàn ED&F Man, một hãng kinh doanh cà phê lớn của Thụy Sỹ, có nhà máy chế biến cà phê xuất khẩu và văn phòng đại diện tại TPHCM, dự báo rằng thế giới lại thừa chừng 3,8 triệu bao cà phê trong niên vụ 2013/14, bắt đầu từ ngày 1/10/2013 tới đây. Theo họ, nguyên trong vụ này, sẽ chấm dứt vào ngày 30/9 tới, thị trường đã dư chừng 8,2 triệu bao.

Cung vượt cầu chủ yếu do Brazil quá được mùa. Hãng này cũng đánh giá rằng sản lượng niên vụ 2013/14 của Brazil ước đạt 57,2 triệu bao, cao hơn nhiều so với một số dự báo gần đây như đã nói trên. Họ cho rằng arabica sẽ thừa chừng 3 triệu bao, còn robusta dư 800 ngàn bao. Sản lượng arabica của Colombia cũng tăng thêm 1 triệu bao. Tại các nước sản xuất robusta, Volcafe ước rằng sản lượng niên vụ tới nước ta tăng lên 30 triệu bao so với 26 triệu bao trong năm này; còn với Indonesia, hãng này ước sản lượng cà phê nước này sẽ giảm 12% so với năm trước , chỉ còn chừng 10,5 triệu bao.

Tổ chức Cà phê Thế giới (ICO) ước nhu cầu tiêu thụ cà phê thế giới hàng năm chừng từ 140-142 triệu bao.

Nhìn chung, thị trường cà phê hiện nay đang phổ biến tâm lý được mùa trên toàn cầu. Chính vì thế mà gần đây, nhiều ngân hàng và quỹ đầu tư lớn đều chỉnh xuống dự báo giá cà phê của họ. Như cuối tháng 7 vừa qua, Goldman Sachs đã hạ mức dự báo giá kỳ hạn arabica xuống chỉ còn 130 cts/lb thay vì 145 cts/lb trước đây cho các thời hạn 3, 6 và 12 tháng tính từ ngày dự báo.

Tuy nhiên, thông tin được mùa là một chuyện, điều tiết lượng xuất khẩu để đỡ giá lại là một chuyện khác. Nếu nói năm qua cung vượt cầu lớn, thử hỏi tại sao giá kỳ hạn robusta và nội địa vẫn khá vững? Phải chăng đấy là do biện pháp điều tiết xuất khẩu tự nhiên của các nước ta?